弊社は不動産鑑定業及び不動産コンサルティング、相続コンサルティング並びに不動産売買仲介業をしている会社です。従って不動産鑑定業以外にも相続・不動産コンサルタント業を介して不動産オーナーの相続対策をサポートし、不動産価値の増大化を実現します。

相続・不動産コンサルティング業務を介して不動産の取引が生じたり、不動産鑑定業務を介して不動産の取引が生じたりする場合が多くあります。

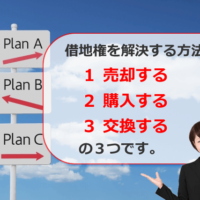

弊社では、このような場合には問題を解決するにあたり不動産の売買仲介業務を行っております。不動産鑑定業務と不動産売買仲介業務をタイアップすることでお客様の多種多様なご要望にお応えしております。

弊社は、お客様に喜んでいただくことが、商いの基本と考えて常にお客様優先で、お客様に喜んでいただくことに全社を挙げて取り組んでおります。

従って、弊社はご相談者様に対して決して無理な売り込みは致しません。

又、ご相談者様の利益第一主義を考えておりますので、ご相談者様のご要望をお聞きし、お客様の「夢を形」にするために可能な限り、ご相談者様のお話を直接お聞きしております。

不動産コンサルティングの分野のコンサルは多種多様ですが、独自のサービスプランをご用意しておりますのでご活用下さい。

費用について

こちらをクリック>>>

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 / 広大地評価の重要裁決事例集 / 広大地評価判定の実務