不動産鑑定書等が必要な場合とは

1 不動産を担保に融資を受ける、又は不動産を担保に貸出をするとき

2 親族・同族間、同族法人・個人間の売買をするとき

相続財産で悩ませるのが土地・建物などの不動産をどのように分配するかです。

遺産分割、財産分与、遺留分、減殺請求等においては鑑定評価を受ければ適正な時価(価格)が分りますので、公平に分配するための疎明(そめい)資料として活用していただけます。

不動産の価額を画一的、簡便的な評価方法である路線価や固定資産税評価額をもって不動産の時価とみなして不動産を分配すると揉める原因をつくってしまいます。

路線価は公示価格の8割水準、固定資産税評価額は公示価格の7割水準とされているため、一般的な不動産の時価は相続税の路線価の水準を上回っているケースが多分にあります。

又、地方によっては路線価水準より下回っている場合もあります。

したがって不動産を適正に分配するには不動産鑑定士による不動産鑑定が必要になります。

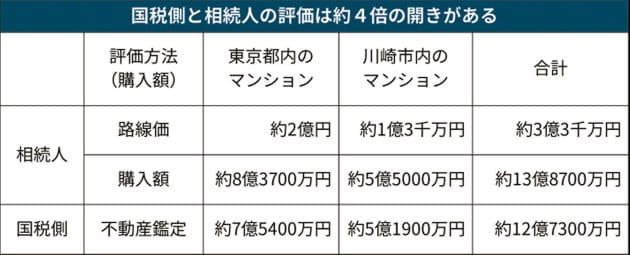

相続時の不動産の時価は「路線価の約4倍」

「路線価に基づく相続財産の評価は不適切」として東京地裁判決(令和1年8月末判決)が波紋を広げているという日本経済新聞(2019.11.19日刊)の記事がありましたので掲載します。

『相続人は路線価などから2棟の財産を「約3億3千万円」と評価。銀行などからの借り入れもあったため、相続税額を「ゼロ」として国税側に申告した。

だが男性が購入した価格は2棟で計13億8700万円で、路線価の約4倍だった。

国税当局の不動産鑑定でも2棟の評価は約12億7300万円で、路線価とはかけ離れている。

このため国税側は「路線価による評価は適当でない」と判断。

不動産鑑定の価格を基に「相続税の申告漏れにあたる」と指摘し相続人全体に計3億円の追徴課税処分を行ったが、相続人らは取り消しを求めて提訴していた。

今回の判決では「特別の事情がある場合には路線価以外の合理的な方法で評価することが許される」と指摘。国税の主張する不動産鑑定の価格が妥当とした。』

上記の事案は路線価の4倍の時価でしたが、逆に路線価より時価が低いというケースも多々あります。

その時も上記と同様に不動産鑑定士による時価鑑定により時価を立証する必要があります。

【出典:日本経済新聞 2019年11月19日掲載】

【出典:日本経済新聞 2019年11月19日掲載】

不動産鑑定書は、客観的な立場・公平な観点から不動産の時価を立証することができる唯一の基礎資料です。是非、不動産鑑定書をご活用ください。

【関連ページ】:相続税法上の土地の時価鑑定はこちらをクリック>>>

5 不動産を売買・交換するとき

6.民事再生法・会社更生法の適用を申請する場合の鑑定

8.会社合併時(M&A)における資産評価としての鑑定評価

9.減損会計における評価

10.遺産分割、財産分与、遺留分減殺請求等の鑑定評価

【運営者】不動産鑑定士・宅地建物取引士 小林穂積

【運営者】不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2(プログレス刊)

土地評価の実務 (プログレス刊)