7

目次

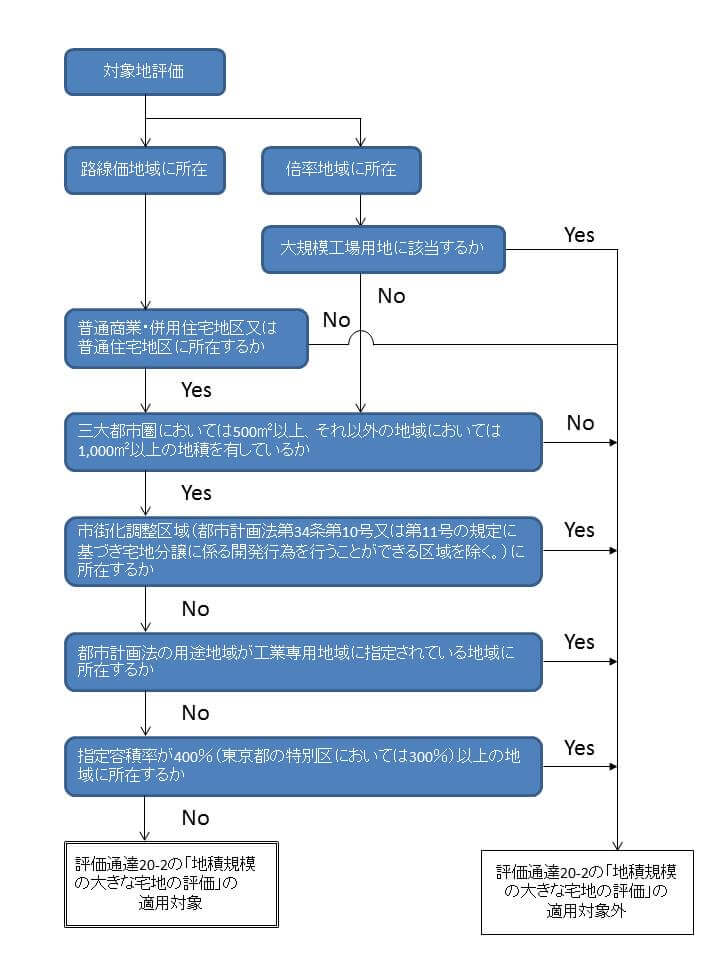

地積規模の大きな宅地とは

ただし、下記に該当する宅地は地積規模の大きな宅地に該当しません。

①市街化調整区域(註1)に所在する宅地 ただし、都市計画法第34条第10号または第11号の規定に基づき、宅地分譲に係る開発行為(註2)を行うことができる区域を除く。

②工業専用地域(註3)に所在する宅地

③東京都の特別区(註4)では指定容積率(註5)が300%以上に所在する宅地。 それ以外の地域では指定容積率400%以上に所在する宅地。

指定容積率については、評価対象となる宅地が指定容積率の異なる2つ以上の地域にわたる場合には、建築基準法の考え方に基づき、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定するものとします。

④財産評価基本通達22-2に定める大規模工場用地(註6)

註1:市街化調整区域とは、都市計画法第7条第3項に規定する市街化調整区域をいいます。

註2:開発行為とは、都市計画法第4条第12項に規定する開発行為をいいます。

註3:工業専用地域とは、都市計画法第8条第1項第1号に規定する工業専用地域をいいます。

註4:東京都の特別区とは、地方自治法第281条第1項に規定する特別区をいいます。

註5:容積率は、建築基準法第52条第1項の規定に基づく容積率(指定容積率)により判断します。

註6:大規模工場用地とは、一団の工場用地の地積が5万㎡以上のものをいいます。

【出典】:国税庁 地積の大きな宅地とはより

「地積規模の大きな宅地の評価」は、戸建住宅用地として分割分譲する場合に発生する減価を反映させることを趣旨とするものであることから、戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地が対象となります。

したがって、三大都市圏では500㎡以上の地積の宅地、その以外の地域では1,000㎡以上の地積の宅地であって、上記の①から④に該当するもの以外のものが「地積規模の大きな宅地」となります。

三大都市圏とは

三大都市圏とは、次の地域をいいます。

- 首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

- 近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

- 中部圏開発整備法第2条第3項に規定する都市整備区域

三大都市圏(平成28年4月1日現在)

| 圏名 | 都道府県 | 都市名 | |

|---|---|---|---|

| 首都圏 | 東京都 | 全域 | 特別区、武蔵野市、八王子市、立川市、三鷹市、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、羽村市、あきる野市、西東京市、瑞穂町、日の出町 |

| 埼玉県 | 全域 | さいたま市、川越市、川口市、行田市、所沢市、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ヶ島市、日高市、吉川市、ふじみ野市、白岡市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、川島町、吉見町、鳩山町、宮代町、杉戸町、松伏町 | |

| 一部 | 熊谷市、飯能市 | ||

| 千葉県 | 全域 | 千葉市、市川市、船橋市、松戸市、野田市、佐倉市、習志野市、柏市、流山市、八千代市、我孫子市、鎌ケ谷市、浦安市、四街道市、印西市、白井市、富里市、酒々井町、栄町 | |

| 一部 | 木更津市、成田市、市原市、君津市、富津市、袖ケ浦市 | ||

| 神奈川県 | 全域 | 横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ヶ崎市、逗子市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町 | |

| 一部 | 相模原市 | ||

| 茨城県 | 全域 | 龍ケ崎市、取手市、牛久市、守谷市、坂東市、つくばみらい市、五霞町、境町、利根町 | |

| 一部 | 常総市 | ||

| 近畿圏 | 京都府 | 全域 | 亀岡市、向日市、八幡市、京田辺市、木津川市、久御山町、井手町、精華町 |

| 一部 | 京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町 | ||

| 大阪府 | 全域 | 大阪市、堺市、豊中市、吹田市、泉大津市、守口市、富田林市、寝屋川市、松原市、門真市、摂津市、高石市、藤井寺市、大阪狭山市、忠岡町、田尻町 | |

| 一部 | 岸和田市、池田市、高槻市、貝塚市、枚方市、茨木市、八尾市、泉佐野市、河内長野市、大東市、和泉市、箕面市、柏原市、羽曳野市、東大阪市、泉南市、四条畷市、交野市、阪南市、島本町、豊能町、能勢町、熊取町、岬町、太子町、河南町、千早赤阪村 | ||

| 兵庫県 | 全域 | 尼崎市、伊丹市 | |

| 一部 | 神戸市、西宮市、芦屋市、宝塚市、川西市、三田市、猪名川町 | ||

| 奈良県 | 全域 | 大和高田市、安堵町、川西町、三宅町、田原本町、上牧町、王寺町、広陵町、河合町、大淀町 | |

| 一部 | 奈良市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市、平群町、三郷町、斑鳩町、高取町、明日香村、吉野町、下市町 | ||

| 中部圏 | 愛知県 | 全域 | 名古屋市、一宮市、瀬戸市、半田市、春日井市、津島市、碧南市、刈谷市、安城市、西尾市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、みよし市、あま市、長久手市、東郷町、豊山町、大口町、扶桑町、大治町、蟹江町、阿久比町、東浦町、南知多町、美浜町、武豊町、幸田町、飛島村 |

| 一部 | 岡崎市、豊田市 | ||

| 三重県 | 全域 | 四日市市、桑名市、木曽岬町、東員町、朝日町、川越町 | |

| 一部 | いなべ市 | ||

【参考】国税庁 「地積規模の大きな宅地の評価」の適用要件チェックシート PDF

地積規模の大きな宅地の評価の対象となる宅地とは

1.路線価地域に所在する場合

地積規模の大きな宅地のうち、普通商業・併用、住宅地区及び普通住宅地区に所在するものが対象となります。

地区区分は路線価図上で確認することになります。路線(道路)の路線価に付けられた記号が地区区分を表します。

普通住宅地区

普通商業・併用住宅地区

路線価地域ではこの地区にある土地のみ該当します。

地区区分については評価対象となる宅地の正面路線が2以上の地区にわたる場合は、当該宅地の過半の属する地区をもって、当該宅地の全部が所在する地区となります。

2.倍率地域に所在する場合

地積規模の大きな宅地に該当する宅地であれば対象となります。

地積規模の大きな宅地の評価方法とは

路線価地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地の価額は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率ほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。

倍率地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地の価額は、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。

①その宅地の固定資産税評価額に倍率を乗じて計算した価額

②その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価格に、その宅地の地積を乗じて計算した価額

規模格差補正率とは

規模格差補正率は、次の算式により計算します。(小数点以下第2位未満は切り捨てます)

上記算式中の「B」及び「C」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表の通りです。

三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 500㎡以上1000㎡未満 | 0.95 | 25 |

| 1000㎡以上3000㎡未満 | 0.90 | 75 |

| 3000㎡以上5000㎡未満 | 0.85 | 225 |

| 5000㎡以上 | 0.80 | 475 |

三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 1000㎡以上3000㎡未満 | 0.90 | 100 |

| 3000㎡以上5000㎡未満 | 0.85 | 250 |

| 5000㎡以上 | 0.80 | 500 |

規模格差補正率と併用適用可能な補正率

地積規模の大きな宅地の評価にあたり規模格差補正率とその他の補正率との併用が可能であり、セットバックや側方路線価等が適用できます。

規模格差補正率と重複適用可能な補正率は下記の通りです。

| 財産評価基本通達 | 重複適用 | |

|---|---|---|

| 15 | 奥行価格補正 | ○ |

| 16 | 側方路線影響加算 | ○ |

| 17 | 二方路線影響加算 | ○ |

| 18 | 三方又は四方路線影響加算 | ○ |

| 20 | 不整形地の評価 | ○ |

| 20-3 | 無道路地の評価 | ○ |

| 20-4 | 間口が狭小な宅地等の評価 | ○ |

| 20-5 | 崖地等を有する宅地の評価 | ○ |

| 20-7 | 容積率の異なる2以上の地域にわたる宅地の評価 | ○ |

| 24-6 | セットバックを必要とする宅地の評価 | ○ |

| 24-7 | 都市計画道路予定地の区域内にある宅地の評価 | ○ |

| 40 | 市街地農地の評価 | ○ |

| 49 | 市街地山林の評価 | ○ |

| 58-3 | 市街地原野の評価 | ○ |

地積規模の大きな宅地のフローチャート

地積規模の大きな宅地のフローチャートのPDFはこちらをクリック>>>

「広大地」から「地積規模の大きな宅地」への変更点

「地積規模の大きな宅地」では新たに「規模格差補正率」を設け、「地積規模の大きな宅地」を戸建住宅用地として分割分譲する場合に発生する減価のうち、次の3つの減価が反映されました。

- 戸建住宅用地としての分割住宅に伴う潰れ地の負担による減価

- 戸建住宅用としての分割分譲に伴う工事、整備費用などの負担による減価

- 開発分譲業者の事業収益・事業リスク等の負担による減価

広大地が地積規模の大きな宅地に変わっても、基本的な考え方はほとんど変わっていません。

広大地評価通達を適用した場合と地積規模大の宅地評価通達を適用した場合の比較

広大地評価通達を適用した場合と地積規模大の宅地評価通達を適用した場合の差は、路線価を1とすると、下記のようになります。

| 広大地 | 地積規模大 | 比率 | |||

|---|---|---|---|---|---|

| 面積(㎡) | ①広大地補正率 | 奥行 | 奥行補正 | ②規模格差補正率 | ②/① |

| 500 | 0.575 | 23.36 | 1.00 | 0.80 | 39.1 ↑ |

| 1,000 | 0.55 | 31.62 | 0.95 | 0.78 | 34.7 ↑ |

| 2,000 | 0.5 | 44.72 | 0.90 | 0.75 | 35.0 ↑ |

| 3,000 | 0.45 | 54.77 | 0.88 | 0.74 | 44.7 ↑ |

| 4,000 | 0.4 | 63.24 | 0.86 | 0.72 | 54.8 ↑ |

| 5,000 | 0.35 | 70.71 | 0.84 | 0.71 | 70.4 ↑ |

また、規模格差補正率と併用できる補正率が増えました。広大地評価の場合は、広大地補正率のみでしたが、規模格差補正率以外の補正率を併用できるようになりました。

広大地から地積規模の大きな宅地の評価に改正後の評価の取扱いの変化

①広大地にいうマンション適地に該当していても、マンション適地除外要件がなくなるので、地積規模の大きな宅地の評価は適用が可能となります。

②広大地の場合、原則として、容積率300%以上の地域に所在する土地はマンション適地に該当していましたが、地積規模の大きな宅地の評価の場合、指定容積率が400%(東京都の特別区においては300%)以上の地域に所在していなければ、地域規模の大きな宅地の評価の適用対象となります。

【参考】地積規模の大きな宅地の評価 計算例

国税庁に掲載されております計算例をご紹介致します。

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 / 広大地評価の重要裁決事例集 / 広大地評価判定の実務