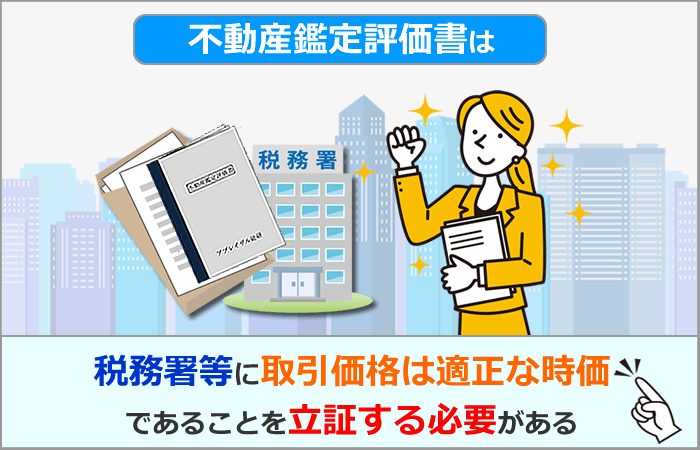

法人(企業)が、法人所有の不動産を動かす(売買等)時は、適正な時価で動かす必要があります。適正な時価でない価格で不動産を動かすと税務署等からペナルティを課されたり、株主または役員会からクレームが出たりしますので、取引価格は適正であることが必要です。

なぜならば、税法は時価を基本として課税が成立しているからです。理由もなく安すぎたり、高すぎたりすると、税務署から指摘を受け、課税される場合がありますので、注意が必要です。

適正な価格であることを証明する手段として、例え費用が発生したとしても、不動産鑑定評価書を活用する事をお勧めします。そうすることによって、安心して不動産の取引ができます。

法人が不動産の鑑定評価書を必要とする場合は、以下の通りです。

目次

1.法人代表とその会社間、同族法人間、同族法人と親族間の不動産の売買

法人(企業)代表とその会社間、同族法人間、同族法人と親族間においては、不動産の価格を恣意的に決めることが可能なので、税務署や役員会、ならびに投資家等に向けて適正な不動産の価格で売買しましたと説明できるように努めることが大切です。

親族・同族法人間売買に伴う鑑定評価

同族法人間の不動産の売買は、時価によることとされています。したがって、適正な時価を把握するために不動産鑑定を活用することをおすすめします。

不動産鑑定評価書は不動産鑑定基準に基づき作成されたもので、不動産の適正な価格を証明するものです。したがって、税務署等に取引価格は適正な時価であることを立証する必要がある場合には、価格を証明するのに不動産鑑定評価書を大いに活用すべきと考えます。

同族法人とその役員の間の不動産売買に伴う鑑定評価

会社所有の不動産を会社の役員に時価で売り渡すのは何も問題が起こりませんが、会社が会社の役員に時価よりも低い価格で売り渡すとなると、会社側は不動産を時価で売り渡したものとみなされ、課税されることがあります。

又、会社の役員は役員給与が課税されることがありますのでご注意下さい。

税務署から上記の不動産の価格について問い合わせ等があった場合、当該不動産を適正な価格で取引したことを説明するのは難しいもので、そのような場合に備えて、不動産鑑定書を活用することにより適正な価格での取引ですよと説明するのに役立ちます。又、同族法人とその役員との不動産の売買は税務対策もさることながら株主等への説明もかねて不動産鑑定書を活用することをお勧めします。

又、会社の役員から同族法人へ時価よりも低い価額で売り渡したならば、会社は時価により不動産を買い受けたとみなされ、会社は時価と取引価額との差額が受贈益として益金に算入されます。又会社の役員は時価により低い価額で会社に売り渡したとしても所得税が課税されます。

ただし、売渡した時の時価の1/2未満の価額で売渡したならば、時価で売渡したものとみなされ、譲渡所得を再計算して所得税が課税されます。よって、このような事が起こらないためにも不動産の取引価格の妥当性を証明するためにも、又不動産の時価を把握し、税務署への価格の説明のためにも不動産鑑定書を作成し、活用することをお勧めします。

例えば、同族法人の代表者個人がその会社に時価1億円の土地を4,000万円で売った場合は、売った金額4,000万ではなく1億円が譲渡所得の収入金額になります。すなわち、低額譲渡とみなされますと、課税対象となります。

著しく低い価額か否かは、時価と比較して判断されます。売買の当事者に法人がいるのか、いないのかによって適用される税法が異なります。

著しく低い価額に該当するか否を見極めること、及び、時価はいくらかを把握することは重要な事です。

そのためにも、不動産の売買に先駆けて不動産鑑定士に、相談することをおすすめします。

先々代が昭和のバブル期に隣接地を取得し事業を拡大しました。あの当時は商売も繁盛していたので今では信じられない程の高値で土地を購入し、沿道サービス施設を拡大していきました。

先々代が昭和のバブル期に隣接地を取得し事業を拡大しました。あの当時は商売も繁盛していたので今では信じられない程の高値で土地を購入し、沿道サービス施設を拡大していきました。昭和のバブル期の土地の取得価格が30年も経過すれば…続きはこちらをクリック>>>

2.担保評価のための鑑定評価

法人所有又は、その役員所有の不動産を担保に金融機関から資金調達し、融資を受ける場合の「不動産の資産価値を証明する資料」として活用してください。

3.会社合併(M&A)に伴う鑑定評価

法人の資産のうち不動産の占める割合が多ければ多いほど不動産の時価を知ることが重要になってきます。その時の大きな役割を果たすのが不動産鑑定です。

会社合併(M&A)に伴う不動産鑑定(法人向)

会社の合併及び買収においては、被合併会社の資産を時価評価する必要があります。

なぜなら資産のうち不動産の占める割合が多い会社であればある程、不動産の時価がいくらであるかが合併会社(M&A)において大きな影響を与えるからです。資産の中でも大きなウエイトを占める不動産の適正な時価を把握するには不動産鑑定を行って適正な時価を把握することが重要になってきます。

特に非上場株式は時価の判定が難しく土地の評価は実勢価格とされていることを考えると、不動産鑑定評価書を活用することが有効と考えられます。又、株主や債権者等に対する資産の時価を証明するものとして、不動産鑑定を活用することをお勧めします。

私個人所有の不動産を私が代表を務めている法人に節税対策として売却するにあたり、顧問税理士の勧めで不動産鑑定をすることになりました。

不動産の同族法人・個人間の売買は税務署対策も兼ねて…続きはこちらをクリック>>>

4.事業承継に伴う不動産の鑑定評価

事業承継による不動産の適正時価を把握するには不動産鑑定により的確な不動産の価格を求めることが大切です。

事業承継のために企業の保有する不動産の鑑定評価

事業承継においては、自社株式や事業用資産を集中的に事業承継させることになりますが、事業承継では、企業価値を正確に把握することが大切になってきます。

例えば事業用資産(特に不動産)がどこにあるのか、又稼働しているのか、何が問題なのか、課題はあるのか、事業用資産(特に不動産)の適正時価はいくらか、簿価と時価との差はいくらあるのか、有効利用されているのか等、適確に把握して最適な事業継承を検討する必要があります。

この不動産の適正な価値を把握するには不動産鑑定によって的確な価格を求めることが必要です。

又事業経営者に複数の子がいてそのうちの1人に事業を承継させるとなると、後継しない子供の遺留分を侵害しないように配慮、即ち自社株式や事業用資産以外の財産を取得し相続争いを回避するように手配をすべきかと思います。そのためにも、財産の的確な把握が求められます。

なお、事業承継円滑化に向けた総合的支援策が中小企業庁にて法的支援が行われています。詳細は中小企業庁(https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu.htm)をご参照下さい。

個人事業主で不動産賃貸業を営む義父が65歳を迎え、体調も悪くなりそろそろ隠居を考え始めた時に 同居する娘婿の私と話し合い、事業承継することになりました。

当初は義父に言われた通り進めようと決めた一方で、疑問点は整理し…続きはこちらをクリック>>>

5.法人の株価算定のための鑑定評価

中小企業の株価の算定は、所有する不動産の時価を的確に株価に反映させることが重要で、そのためには不動産の時価を株価に反映させることができる不動産鑑定を活用する事が大切です。

株価算定のための不動産鑑定評価

中小企業の事業承継、M&A、相続などで、多くの不動産を抱える中小企業の株価の算定において不動産の価格をどうとらえるかによって、会社の価値が変わってきます。

不動産の価額として固定資産税評価額或いは相続税評価額又は簿価などが考えられますが、中高層の共同住宅(RC造等)を多く抱えた中小企業等は上記評価額と時価との乖離も大きくなる傾向があります。

特に20数年経過のRC造の中高層共同住宅や空室の多い共同住宅などは固定資産税評価額や相続税評価額ではいくら単純に評価額を割り戻しても適確な評価額を表示できません。

なぜなら固定資産税評価額や相続税評価額は家賃や空室を反映させていないからです。

このような時には不動産の時価を適確にとらえ、株価に反映させるためには不動産鑑定が適任です。是非とも不動産鑑定を活用することをお勧めします。

大阪府下に10数棟の収益不動産を所有し、経営している法人の株を取得するにあたり、どなたかいい不動産鑑定士の方がいないかと探しておりましたが、なかなか良い方を見つけられず、税理士の先生を介して小林先生をご紹介頂きました。…続きはこちらをクリック>>>6.現物出資のための鑑定評価

金銭以外の財産例えば不動産をもって株式会社を設立したり、増資することが可能です。不動産の現物出資で適正な価格を把握するために、不動産鑑定を活用できます。

株式会社設立や増資の時に金銭以外の財産をもって出資に充てることを現物出資といいます。

金銭等が不足していても金銭以外の財産をもって株式会社設立ができたり、増資が可能なのは現物出資の長所でもあります。

しかしながら金銭以外の財産たとえば不動産が現物出資の場合、その旨及びその財産の内容並びに価額を定めなければならない(会社法199三)ことになっています。又裁判所に対して検査の選任の申し立てをしなければならないのですが、現物出資の財産が不動産鑑定評価を行って出資証明をして現物出資するのであれば検査役の調査は不要となり、弁護士、税理士、公認会計士等において手続きができます。

したがって財産である不動産の再調査が不要となり、費用対効果を考えれば不動産の現物出資で適正な価格を把握するためには、まずは不動産鑑定書の添付をお勧めします。

7.賃料(家賃・地代)交渉・訴訟のための鑑定評価

建物や土地の使用対価としての家賃及び地代も長年不動産をお貸ししていれば、家賃や地代が周囲の相場とかけ離れて不相当になったり、公租公課の値上げに対応できず、現状維持が長期間続いてしまうケースが多々あります。

建物や土地の賃料が不相当になった場合等に、賃借人に対し賃料の値上げ交渉をするにも値上げの理由を明確にして相手方に説明し、値上げの承諾を得なければなりません。

このような場合、不動産鑑定士による「不動産鑑定書」という書面を活用して頂ければ、効果を発揮します。経費がかかっても、賃料増額交渉を有利に運ぶ大きな手段の1つです。

1年ほど前に倉庫に利用されている土地(底地)の地代の鑑定を御社に依頼しました。底地の賃料値上げの交渉をした結果、建物の耐久年数がある限り、貸し続けるとの事と、外部の業者等に売却しないとの約束をして地代を80万円から130万円に値上げして…続きはこちらをクリック>>>

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2 / 土地評価の実務 part3