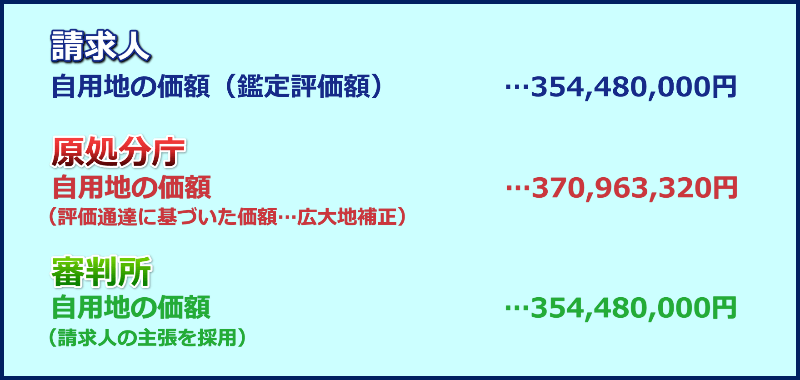

原処分庁の主張する広大地評価により求めた価額よりも、請求人の主張する鑑定評価額が相当と認められるとした事例《特別の事情あり》(大裁(諸)平11第105号 平成12年4月18日)

![]()

本件土地は粗造成地で、その地盤面は若干の凹凸はあるものの、全体的には平坦で道路とほぼ等高である。

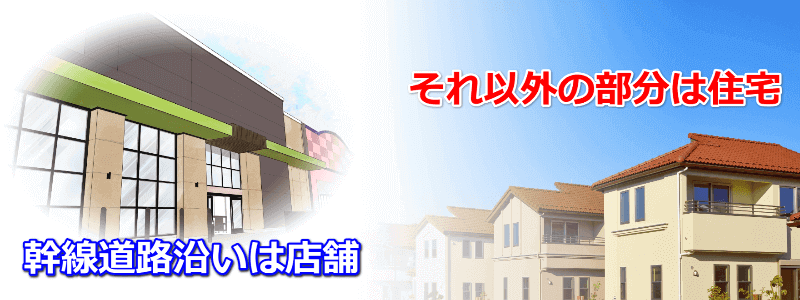

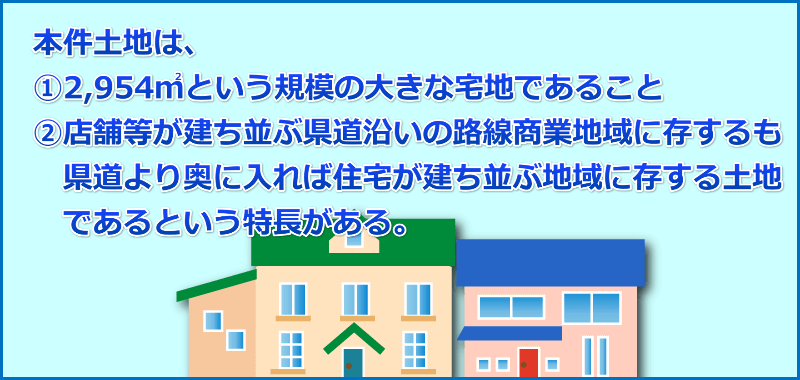

当該地域の標準的な使用は、店舗であるが、最有効使用は本件土地が店舗の標準的地積より相当に大きいので、細分割して幹線道路沿いは店舗、それ以外の部分は住宅の敷地として利用するのが妥当である。

そこで、当審判所が本件鑑定評価書の内容について検討したところ、本件鑑定評価額は、取引事例比較法及び土地残余法に加え、本件土地の最有効使用である分割使用を想定した開発法を適用しており、これら三手法により求められた各価格は、いずれも適正に算定されていると認められる。

また、本件鑑定評価額の決定における各価格のウェイト付けも相当であると認められる。そうすると、本件鑑定評価額は、本件土地の自用地の価額として相当であり、この価額は、原処分の額を下回ることから、本件更正処分の一部を取り消すべきである。

![]()

しかし、相続税の課税対象となる財産は多種多様であり、①時価を正確に把握することは必ずしも容易でないこと及び②納税者間で財産の評価が区々になることは課税の公平の観点から見て好ましいことでないことから、課税庁における事務の統一性を図ることなどのため、課税庁は、評価通達を定め、各種財産の時価の評価に関する原則及びその具体的な評価方法を明らかにしている。

そして、土地の価額については、具体的に路線価等を定めて部内職員に示達するとともに、これを公開することによって、納税者の申告・納税の便に供していることから、原処分庁は、本件土地の自用地の評価については、評価通達に基づき、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに、毎年1月1日を評価時点として、売買実例価額、地価公示価格及び不動産鑑定士等の精通者意見価格等を基に決定される路線価によって評価している。

原処分庁は、開発法による試算価格をも含め加重平均して求められた本件鑑定評価額は適正な価額とは認められず、また、比較方式による取引事例価格の地域要因修正における根拠も明確でない旨主張する。

しかしながら、不動産鑑定評価基準は、「原則として、原価方式、比較方式及び収益方式の三方式を併用すべきであり」あるいは、各評価手法による試算価格を「相互に関連づけることにより行わなければならない。」としており、この基準は、本件鑑定書のように、各評価手法の評価の適性や評価の精度を考慮した上で、加重平均して価格を決定することを肯定していると解される

以上のとおり、本件土地の自用地の評価額として算定された本件鑑定評価額354,480,000円は、合理的かつ適正に算定されており、本件土地の自用地の客観的な交換価値を示す価額として相当なものと認められる。

![]()

原処分庁は本件土地の時価は財産評価基本通達24-4の広大地評価によって求めたが、請求人側は、県道沿の土地は店舗、それ以外の奥の土地は戸建分譲住宅が最有効使用と判定し土地の開発図面を作製し、宅地開発を想定し不動産鑑定士による時価鑑定を行った結果、審判所はそれを認めた。

なぜ時価鑑定を認めたかについては、戸建分譲住宅に土地を区画形質の変更を行って開発道路をつくって宅地開発するには造成費用がかさむためである。それを鑑定をもって説明した。

土地の造成費用が通達で定められた補正率では足りない。 その不足分は当然に時価に反映させた。結果、評価通達に基づいた価額よりも時価が下がった。

したがって本件鑑定評価額は審判所から合理的かつ適正に算定されているので本件土地の自用地の価額として相当であると認められた。

ご依頼目的に応じ、お急ぎの場合、土・日対応等も、柔軟に行っておりますのでお問い合わせはフリーダイヤル、メール、FAX(06-6315-5125)等をご活用下さい。

期間間近の大量案件でも短期間で対応処理可能です。お気軽にお問い合わせください。

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 / 広大地評価の重要裁決事例集 / 広大地評価判定の実務