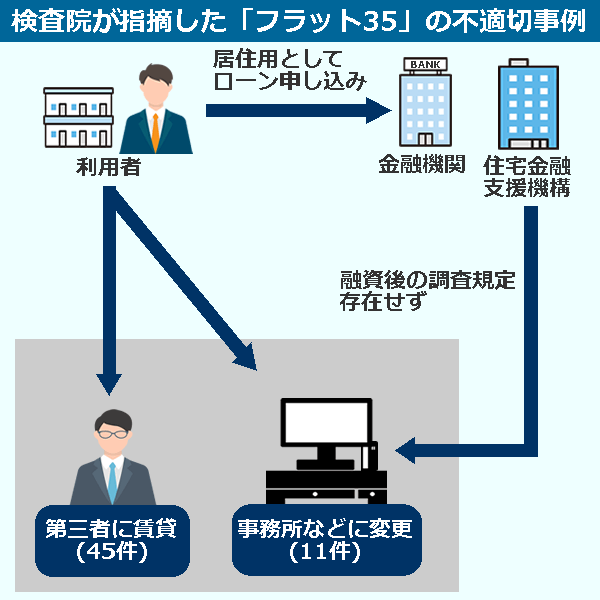

1.住宅ローン「フラット35」不適切利用19億円第三者に賃貸、事務所転用!!

住宅金融支援機構が提供する長期固定金利型の住宅ローン「フラット35」を巡り、会計検査院は10月5日、2017~18年度に融資を受けた物件で自らが居住せずに第三者に賃貸するなど本来の条件を逸脱した状態だった利用が計58件、約19億円に上ったと指摘した。検査院はこうした状況を「不適切」とした上で、全額償還請求などの措置や調査体制の見直しを機構に求めた。

フラット35は本人や親族が住む住宅の購入が融資の条件で、第三者に貸す投資用物件の購入資金などに充てることは認められていない。過去にも投資用物件に利用されるなどの不適正な融資が発覚していた。検査院は、過去に不適正な事例が発覚した大都市にある中古マンションの購入用などの融資から計7100件(20年度末の融資残高1996億6641万円)を抽出。物件の用途や居住実態などを調べた。

自らが居住せず第三者に賃貸していたケースが45件(同15億1735万円)、住宅用から事務所や店舗などに用途変更されたケースが11件(同3億7353万円)あった。うち融資当初から居住実態がないケースは5件(同1億5853万円)だった。

本来の融資条件から外れた利用は件数べースで調査対象の0.7%、残高ベースで0.9%に上った。検査院は「融資対象が継続して要件に適合しているかどうかの状況を把握することの重要性の理解が十分ではない」と指摘。不適切な利用が確認された場合は、居住用に戻すか、残債の全額繰り上げ償還などを請求するよう機構に是正を要求。調査に関する規定についても早急に整備するよう求めた。

(日本経済新聞2022.10.3)

2.京都市南部、高層化へオフィス・住宅の制限緩和案!!

| 京都市の緩和案の例 | |

| 地域 | 高さ制限や容積率 |

| JR京都駅南側 | 20㍍→31㍍ |

| らくなん進都 | 400%→1000% |

| JR山科駅付近の外環状線沿い | 31㍍→制限なし(容積率は最大700%) |

| 阪急西京極駅周辺など | 20㍍→31㍍ |

| JR向日町駅周辺など | 31㍍→制限なし |

※用途や建物の条件がある

京都市は10月17日、市の南部などで建物の高さ制限を見直す規制緩和案の内容を公表した。京町家が多く残る市中心部は制限を維持する一方で、複数の地域でより高いビルの建設を認めてメリハリをつける。2007年から建物の高さを厳しく制限してきた景観政策を大幅に見直し、オフィスや住宅供給を増やす狙いだ。新たな都市計画案では5つの地域で高さ制限を見直す。JR京都駅の南側エリアや南区の工業地域、JRの山科駅や同日町駅周辺などが対象だ。京都駅の北側で昔ながらの京町家などが多く残る通称「田の字エリア」は変更しない。

京都駅南側では企業の研究施設などの立地を促す。大通り沿いの高さ制限を現在の20~25㍍から31㍍に引き上げてビルなどを供給しやすくする。らくなん進都と呼ぶ南部の工業地域では容積率を現在の400%から最大1000%に上げてオフィスなどを設けやすくする。住宅の供給増も目指す。東部のJR山科駅付近では大通りに面した要件を満たす土地は高さ制限をなくす。建物の1階部分に店などを設けるといった条件を満たせば20階建て以上のタワーマンションなども建てられるようになる。

さらに、南部の向日町駅周辺なども一部で高さ制限をなくす。京都市の門川大作市長は「隣接する宇治市や向日市では高層マンションの開発が増え、京都市との違いに違和感を持つ市民も多かった」とし、市の境目付近での開発の不均衡に配慮して若者や子育て世代の呼び込みを目指す。 (日本経済新聞2022.10.18)

3.分譲マンション好調資金調達・借り入れ中心に!! 東京建物!

東京建物の2022年12月期の連結純利益は前期比19%増の415億円と8年ぶりの高水準となる見通しだ。分譲マンション事業や投資家向け物件売却などが好調に推移する。和泉晃取締役専務執行役員に収益見通しなどを聞いた。

—–分譲マンション事業は22年1~6が付きの売上高が大幅に増えました。要因は何ですか。

「同事業の売上総利益率は36.7%と高水準で推移する。総戸数400戸以上の大規模物件の売れ行きが好調だ。主な購買層は世帯年収が1000万円台半ば以上の共働き世帯で、都心部では投資目的の富裕層も多い。物件の先高観から購入を急ぐ動きが見られる。」

—–投資家向けの物件売却事業は投資額の6割以上を物流施設に集中しています。

「後発ながら短期間で、開発案件を積み上げられている。足元は需給バランスに変化があるが需要はまだ大きい。電子商取引(EC)向けに伸びしろが大きいほか、中小規模の冷凍冷蔵倉庫など多様な施設ニーズが出ている。物流に特化した不動産投資信託(REIT)を23年後半~24年に立ちあげる予定だ。」

—–資金調達の戦略は。

「金利動向は注視が必要だが、以前から固定金利の長期借り入れの比率を高めている。銀行の融資姿勢は旺盛なので、当面は銀行借り入れを中心としていきたい。メガバンクとは継続的に関係を築いている。サステナビリティー債については、19~21年に年400億~500億円ほど発行した。ただ調達環境が変わっており、発行コストが割高ないか精査する必要がでている。」 (日本経済新聞2022.9.16)

↓↓↓続きは下記よりPDFをご覧ください↓↓↓

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2(プログレス刊)

土地評価の実務 (プログレス刊)