当ホームページにご訪問下さいまして、有難うございます。

アプレイザル総研代表、不動産鑑定士 小林 穂積と申します。

皆様のお役に立つよう、時価とは、一物四価とは、底地、借地権等、不動産についてのよくある質問を掲載しております。

休日相談も随時、受付けております。不動産の時価評価・担保価値の評価、底地の問題解決なら是非、お気軽にご相談ください。

アプレイザル総研代表、不動産鑑定士 小林 穂積と申します。

皆様のお役に立つよう、時価とは、一物四価とは、底地、借地権等、不動産についてのよくある質問を掲載しております。

休日相談も随時、受付けております。不動産の時価評価・担保価値の評価、底地の問題解決なら是非、お気軽にご相談ください。

- 土地・建物の譲渡所得の計算で取得費が不明の場合、不動産鑑定士の鑑定価格を取得費とすることができますか?

- 土地・建物の取得費が分らず、譲渡収入の5%を取得費として申告すれば認められますが、5%としなければならないわけではありません。

対象地の近隣地域においてその不動産を取得した当時の取引事例、公示地、基準地の情報が取得できるのであれば、鑑定をして取得費にすることが可能です。ただし、5%の取得費以上でないと意味がありませんのでご注意ください。

2020年3月に大阪市内にある昭和41年10月当時の土地・建物の価格を鑑定する依頼を受けました。 鑑定の条件は当該不動産の取得費が分らないので売値の5%(概算価格=譲渡代金×5%)よりも高くなるならば鑑定を依頼しましょうという案件でした。 昭和41年と言えば大阪市内に地下鉄は御堂筋線が一部開通していた程度ですが、地価公示もやっと始まったところでしたが、何とか取引事例も取得でき、なおかつ公示ポイントもありましたので鑑定することができ、とても喜んで頂けました。

- 借地権付建物を第三者に売却する場合、地主の承諾が必要ですか? 地主と仲が悪く、話し合いに応じてくれません。

- 借地権が賃借権の場合、賃借権の譲渡・転貸に地主の承諾が必要となります。 また、土地の賃貸借契約書に譲渡禁止の特約がなくても、土地の賃貸借の場合、地主の承諾が必要です。

地主が借地権の譲渡を承諾しない場合には「借地権譲渡の借地非訟手続き」があります。 この手続きは地主から借地権の譲渡を承諾しない借地人保護のために定められています。

借地非訟手続の申し立ては、原則として地方裁判所です。大阪は第10民事部です。この借地非訟手続きは訴訟事件ではないので費用は安く長期に及ぶことなく1年程度で終われます。

参考:底地相談ドットコム 借地非訟手続きの活用はこちら

関連ページ:借地権の紛争解決はこちらをクリック>>>

- 親子間、兄弟間、親族間の不動産の取引(売買)は低すぎても高すぎてもダメ、とはどういう事ですか。自由に価格を決めて取引してもいいと思いますが、なぜダメなのですか?

- 親子間、兄弟間、親族間等の間で不動産の売買価格は、第三者(他人)との取引ではないので、自分達の思いのままに自由に売買価格を決めうる立場にあっても、自由に不動産の価格を決めて売買するのではなく、適正な時価で取引する必要があります。

たとえば相場よりも安く売買すると税務署から安すぎませんかという指摘を受ける場合があります。 所得税法上の時価の概念は、原則としてその時の価額としか規定がありません。原則適正時価を判定するとなると、鑑定評価を行って時価を決める必要があります。

この時の時価は納税者側が時価を立証することになっています。 したがって税務署からその不動産の取引は安すぎませんか、とか高すぎませんかとの指摘を受けるリスクを回避するためにも、適正な不動産の時価については第三者である不動産鑑定士による鑑定評価書を活用する方が揉(も)めるリスクや税務署から注意を受けるリスクが回避できますし、効果的かと思います。 先ずは不動産鑑定士にお気軽にご相談ください。お見積りは無料です。

関連ページ:親族・同族間での不動産売買は時価鑑定へをクリック>>>

- 同族法人間、同族法人・役員間等、同族間、親子間等の不動産の取引において、これだけは不動産鑑定評価書を添付して取引した方がよいという事例があれば、教えてもらえますか?

- 1. 同族法人間、同族法人・役員等において不動産を売買した結果、同族法人の決算書が赤字に転落し、納税不要となる場合は、当該不動産の売買価格は不動産鑑定書に基づく価格にするようにおすすめします。

この鑑定書が不動産の取引の時価を説明する資料(疎明資料)の役割を果たしてくれますので、税務署から指摘を受けるリスクは回避できます。

2. 同族法人が同社役員に不動産を売却した場合も注意すべきです。 同族法人は不動産を売却する時は適正な時期で売却する必要があります。ところが適正な時価よりも安く売却したりすることは税務上認められません。 そのような場合は時価との差額は役員賞与となります。 また会社が時価より高く売却したら、その部分は、受贈益として金銭の贈与を受けたように処理されます。この場合に、不動産の適正な時価を税務署に説明しなければ、税務署の言いなりになってしまいます。

したがって、同族法人が同社役員に不動産を売却する折には不動産鑑定士による鑑定評価書による時価で取引するようにすれば、税務署からの指摘を受ける事はほぼありません。 リスクを回避することはできます。

関連ページ:親族・同族間での不動産売買は時価鑑定へをクリック>>>

- 同族法人間、同族法人・役員間等の間での不動産の売買には不動産鑑定書を添付し、その価額で取引することをなぜおすすめするのですか。自由に決めた価格で取引してはいけないのですか。

- 同族法人間、同族法人・役員間、親子間等の不動産の売買は、第三者(他人)との取引ではないので、自分達の思いつきや都合で自由に不動産の価格を決めて売買してもいいように思いがちですが、それは間違いです。 あくまで適正な時価で取引する必要があります。

法人税法における、不動産の時価については「その時の価額」とされているだけで、詳細な規定はありません。法人税法においては、税務署から安すぎるもしくは高すぎるのではありませんかとの指摘があれば、不動産の時価についてはご本人自らが時価を立証する必要があります。 適正な時価を立証できなければ、適正時価と取引価格との差額は低額譲渡(ていがくじょうど)の場合、受贈益や寄付金として課税される場合があります。

したがって、不動産の適正な時価については、第三者である不動産鑑定士に多少の費用がかかっても土地・建物の評価を依頼することで、税務署からの指摘を受けるリスクを回避することができます。 不動産の鑑定評価ならお気軽にご相談くださいませ。

関連ページ:親族・同族間での不動産売買は時価鑑定へをクリック>>>

- 賃貸用不動産(共同住宅等)以外に事業用不動産(ホテル等の宿泊施設や病院、有料老人ホーム等)の担保評価もしておられるのですか。また納期はどうなっていますか。

- 不動産を担保に金融機関等の融資を受けようとする場合、不動産の鑑定評価書があれば、どの程度の融資が可能かが分かります。また担保に取る場合には融資可能な金額が分かり、その不動産の担保価値を見極めることができます。 事業用不動産としては、ゴルフ場等のレジャー施設、ホテル等の宿泊施設、病院、有料老人ホーム等の医療・福祉施設、百貨店や多数の店舗により構成されるショッピングセンター等の商業施設等があります。

事業用不動産は共同住宅等の賃貸用不動産に比べて市場が未成熟であったり景気の動向に左右されやすく、事業経営に影響される傾向が強く現れます。 したがって担保不動産の評価にあたり、安易に積算価格に頼りすぎず事業の採算性を考慮した収益分析を行い、収益価格を重視した正常価格を求めるべきだと考えています。 事業用不動産の担保評価は手慣れていないと時間と手間がかかり適正な評価が難しい場合がありますので、事業用不動産の評価のノウハウや実績のある不動産鑑定業者を選び鑑定を依頼するのがいいのではないかと考えています。 弊社では徹底した納期管理を行っています。お急ぎの場合は是非ともご一報、ご相談くださいませ。

関連ページ:担保不動産の鑑定評価 / ゴルフ場等の鑑定評価

- 時価とは?

- 一般的には時価とは、『客観的な交換価値』を言います。即ち特定の時における特定の財産の取引上の価格です。

時価とは、財産評価基本通達では、課税時期において、それぞれの財産の現況において

1.不特定多数の当事者間で通常成立すると認められる価額であること

2.自由な取引が行われる場合に通常成立すると認められる価額であること

法人税法では、時価についての明文規定はおかず、法人税基本通達で「当該資産が使用収益されるものとしてその時において譲渡される場合に通常付される価額による」と定めいます。判例では「自由市場において市場の事情に十分通じ、特別の動機を持たない多数の売り手と買い手が存在する場合に成立すると認められる客観的交換価値」(神戸地裁 昭59.4.25)を言う。

土地等の評価方法は、相続税・贈与税では財産評価基本通達があり、詳細に定められていますが、法人税・所得税では時価による取引と規定がありますが、具体的な評価方法については記載されていません。

よって、「法人から個人」「個人から法人」に不動産を売却したりする場合には、特に同族間は要注意ということになります。詳しくは親族・同族間での不動産売買は時価鑑定へをクリック>>>

- 正常価格とは?

- 不動産鑑定士は、多くの売買事例を検討し、また、これと違う角度からの比較検討を行い、その適正な価格を求めます。

正常価格は、その適正な価格のうち基本となるもので「市場性を有する不動産について、合理的な市場で形成されるであろう市場価値を表示する適正な価格」を言います。鑑定評価では、「正常価格」以外に「限定価格」「特定価格」「特殊価格」というものがあります。「限定価格」とは、隣地を買収する場合とか、逆に一体となっている土地の一部分を売却することによって残地の価格が下がる場合、即ち経済的合理性に反する土地の分割の場合や借地権者が底地を買収する場合の価格などです。「特定価格」とは、なかなか説明しにくい価格ですが、資産の流動化に関する法律などにおける投資採算価値を表す価格や会社更生法などで事業の継続を前提とした価格や民事再生法で早期売却を前提とした価格を求める場合の価格を言います。「特殊価格」とは、文化財等特殊な建築物で一般的に市場性を有しない不動産の価格を言います。

このように鑑定評価で求める価格の種類はいくつもありますので、仮にこの鑑定評価書をとりよせたら、評価額が大幅に異なる場合には、一方は正常価格で、片一方は限定価格であるというケースがありますので、鑑定評価書の「価格の種類」の項目をチェックして下さい。

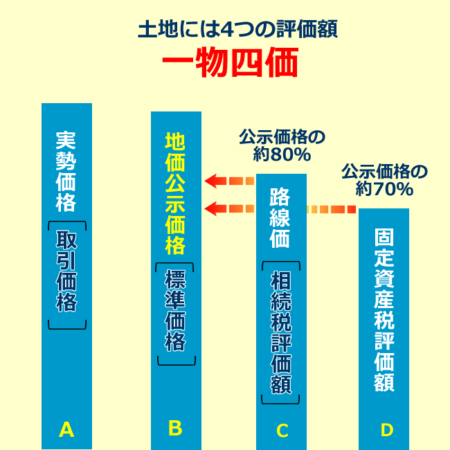

- 公的土地価格(一物四価)とは?

- 公的土地価格は下記の4種類があります。これは一物四価(いちぶつよんか)と称しています。各々の価格には役割がありますので、うまく活用したいものです。

価格の種類 決定機関 基準日 発表日 価格水準 公示価格 国土交通省 1月1日

3月下旬

100% 基準地価格 都道府県 7月1日 9月下旬 100% 相続税路線価 国税庁 1月1日

7月1日

80% 固定資産税評価額 市町村 前年の1月1日

3月1日

70%

Aの実勢価格がBの地価公示価格より、やや高いです。これに対し、Cの路線価は公示価格の約80%、Dの固定資産税評価額はその70%となっています。

【参考】:国土交通省 地価公示・都道府県地価調査 /国税庁 財産評価基準書路線価図

- 地価公示とは?

- 地価公示法に基づいて、国土交通省の土地鑑定委員会が標準的な地点を選んで、鑑定評価員(不動産鑑定士)の鑑定評価を基に、毎年1月1日のその土地の正常な価格(1平方メートル当り)を判定して、公示するものです。

【参考】国土交通省 地価公示についてはこちらをクリック>>>

土地取引の際には、当事者間の色々な事情名動機に価格が左右されがちな為、土地の適正な価格がわかりにくくなっています。

そこで土地の適正な価格を判断するにあたって客観的な目安となるのが、地価公示になります。

対象不動産のおおよその価値を知りたい時に参考になりますが、時期によって地方の商業・工業地域のように市況の悪い地域では時価が公示価格大幅に下回る場合もあり、逆に都心部の商業地や高級住宅地のように市況の良い地域では公示価格を大幅に上回る場合もあるので注意が必要です。

都道府県庁、市役所、町村役場などで「地価公示」と「付近案内図」を見ることが出来ます。

- 底地とは何ですか?

- 底地(そこち)とは、借地権の付着した宅地の所有権をいいます。相続税の評価等ではこれを貸宅地と言います。すなわち地上権または賃借権が付着していても、建物の所有を目的とするものでない場合には、当該宅地の所有権は底地に該当しません。

関連ページ:底地の鑑定評価 / 底地の問題解決

- 地上権と賃借権は、どう違うんでしょうか?

- 地上権は「物権」ですので、土地所有者(地主)の承諾なく自由に売ることが出来ます。地上権が設定されると土地所有者(地主)に登記の義務が発生します。地上権は、新所有者にも権利を主張できます。

賃借権は「債権」ですので、契約した賃貸人にしか権利は主張できません。地主の承諾なしに勝手に譲渡することは、できません。承諾なしに第三者に譲渡した場合、賃借権の契約を解除される原因にもなります。土地の賃借権も登記ができますが、地主には登記義務はありません。地上権と比較して、土地の賃借権の方が、権利は弱いです。

- 借地法上の借地権は、建物が取り壊されるなどにより、建物が滅失すれば、借地権は消滅しますか?

- 借地権法は、平成4年8月1日に施行された借地借家法の施行によって同日をもって借地法は廃止されましたが、同附則第4条(経過措置の原則)ないし第6条(借地契約の更新に関する経過措置)は、廃止前の借地法の規定により生じた効力を妨げない事、借地者借家法施行前に設定された借地権について、その借地権の目的である土地の上の建物の朽廃による消滅に関する事、及び借地権に関する契約の更新については、従前による旨、規定しています。

借地法第2条では、建物がその期間満了前に、朽廃した時は、借地権はこれにより消滅する旨、規定していますので、 それ以外の理由で建物が滅失しても借地権は存在することになります。なお、相続が発生した際の、借地権付きの不動産の鑑定評価については、裁決事例に詳しい弊社にお気軽にご相談下さい。

関連ページ:借地権の鑑定評価 / 借地権の紛争解決

- 関西以外の物件も鑑定をしてもらえますか?

- 日本全国どちらの不動産でも鑑定を致します。ただし、近畿圏(大阪・兵庫・京都・奈良・和歌山)以外の案件は、交通費等の実費をご負担いただく場合があります。全国対応可能なので、お気軽にご相談下さい。まずはお見積もり致しますのでご安心下さい。

- 大量の案件、広域の大量の案件の対応は可能ですか?

- 大量の不動産鑑定の依頼も可能です。短期間で処理できるチーム作りをしてきておりますので、投資家の方々、法人事業主様、資産家の方々からの実績もあり信頼されております。

また大量・広域の案件につきましても、地域に精通した不動産鑑定事務所とのネットワークを活用して処理は可能です。お任せ下さい。お見積り無料です。

なお、物理的、時間的に無理な場合がある場合は、お断りする場合がございます。ご了承ください。

- 電話相談をしたら必ず依頼をしなければいけないのですか?

- そのようなことはございません。内容やご希望をお伺いし、税理士先生・クライアント様共にご納得頂いた場合のみお仕事をさせて頂きます。強引な勧誘等は一切致しませんのでご安心下さい。

- 借地権とは何ですか?

- 借地権とは、土地を借りる権利を言います。一時使用の借地権、物置等建物所有の目的以外の借地権等もありますが、特に重要なのは、借地借家法(旧借地法)の適用を受ける建物所有を目的とした賃借権及び地上権です。不動産鑑定士が言う場合の「借地権」とは、借地借家法上の土地の賃貸借で建物を所有する事を目的とする地上権又は土地の賃貸借を言います。

【参照】:借地権とは フリー百科事典『ウィキペディア(Wikipedia)』

- 不動産鑑定士は、どのような仕事ですか?

- 不動産鑑定士制度は『不動産の鑑定評価に関する法律』に基づく制度です。不動産鑑定士の仕事は、国や都道府県が土地の適正な価格を一般に公表するための地価公示・地価調査をはじめとして、相続税路線評価、固定資産税標準値の評価、裁判上の評価、会社の合併時の資産評価等を行なっています。この他、不動産に関するカウンセリング等、様々なニーズにおいて全国の不動産鑑定士は活躍しています。地域の環境や諸条件を考慮して『不動産の有効利用』を判定し、『適正な地価』を判断します。

不動産の価格についてだけでなく、不動産の適正な利用についての専門家でもあります。不動産のエキスパートとして広く個人や企業を対象に、不動産の最も有効な活用方法や相続税のアドバイス、身近な法務相談なども行なっております。不動産鑑定士が鑑定をした結果は、「不動産鑑定評価書」に記載され、「価格判定」としては最も信頼がおけるものです。交渉材料や立証材料として色々と利用されています。不動産鑑定士は、『不動産についての良きパートナー』なのです。

関連リンク: 公益社団法人 日本不動産鑑定士協会連合会

公益社団法人 大阪府不動産鑑定士協会

- 不動産鑑定書の作成にどれくらい時間が、かかりますか?

- 通常は受注から納品まで10日~14日程度と考えておりますが、お急ぎの場合はご連絡下さい。個別に対応致します。 ただし、多量のご依頼(たとえば80件)の場合などは、1ヶ月以上かかる場合があります。

- 不動産鑑定評価書に有効期限はありますか?

- 鑑定評価書の価格判定の基準日(価格時点)においてのみ妥当性を有するものです。一般的には発行後半年以内であれば、時点修正をする事でお知りになりたい時点の価格を判定することは容易です。

- 不動産鑑定に必要な書類は何ですか?

-

一般的に下記の資料等が必要です。

- 登記簿謄本(土地・建物)

- 公図・地積測量図(写)

- 建物図面(写)

- 固定資産評価証明書(写)

- 住宅地図(付近見取り図)

一方、収益物件(賃貸マンション、テナントビル等)の場合は、下記の書類も必要です。

- 収益(賃料や駐車場収入等)の明細

- 費用(公租公課、維持管理費、修繕費等)の明細

- 保修等の修繕一欄等

なお、上記資料が無い場合でも弊社で取り揃えることが出来る場合もあります。まずはお問合せ下さい。

ご依頼目的に応じ、お急ぎの場合、土・日対応等も、柔軟に行っておりますのでお問い合わせはフリーダイヤル、メール、FAX(06-6315-5125)等をご活用下さい。 期間間近の大量案件でも短期間で対応処理可能です。お気軽にお問い合わせください。

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2 / 土地評価の実務