相続税法上の時価鑑定をお受けしております。 不動産の価格は、経済の動向、立地の変化等と共に複雑・多様化し不動産の専門家でなければ不動産の価格を立証することは難しい作業です。しかしながら、国家資格として不動産の評価を公に認められた不動産鑑定士が算出した価格は適正価格として様々な場面に疎明資料として活用して頂けます。

相続税法上の時価評価は、一般の鑑定評価とは区別して評価する必要があります。即ち、一言でいえば、通達で求めた価格によらず、時価鑑定をしてもいいという条件(特別な事情)を確認してから時価鑑定をする必要があります。

(相続税法上の時価鑑定:54秒)

相続税法上の時価は、相続税法第22条に基づき、時価により評価しますが、実務上は財産評価基本通達に基づき算定した価格をもって時価とすることになっています。

母から相続により引き継いだ土地の相続税評価額がとても高いと感じていましたが、税理士の先生に質問しても取り合ってもらえませんでした。税理士の先生の指示に従ってしぶしぶ相続税を納めました。相続した土地は大阪市内の駅近ながら、道路幅が2.5mと狭く、車が通り抜けできない行き止まり道路に面しているにもかかわらず、路線価がとても高い…続きはこちらをクリック>>>

母から相続により引き継いだ土地の相続税評価額がとても高いと感じていましたが、税理士の先生に質問しても取り合ってもらえませんでした。税理士の先生の指示に従ってしぶしぶ相続税を納めました。相続した土地は大阪市内の駅近ながら、道路幅が2.5mと狭く、車が通り抜けできない行き止まり道路に面しているにもかかわらず、路線価がとても高い…続きはこちらをクリック>>>しかし、個別性の強い不動産の時価は、財産評価基本通達に基づく評価額と乖離を生じて時価を上廻っているような特別な場合には、鑑定評価によって時価を求めてもよいことになっています。

そのような状況になっているか否かを確認しつつ仕事を進める必要があります。その理由は下記の事務連絡です。

時価と路線価の逆転現象に対する事務連絡

国税庁は、平成4年4月に事務連絡「路線価に基づく評価額が「時価」を上回った場合の対応等について」を発表しています。

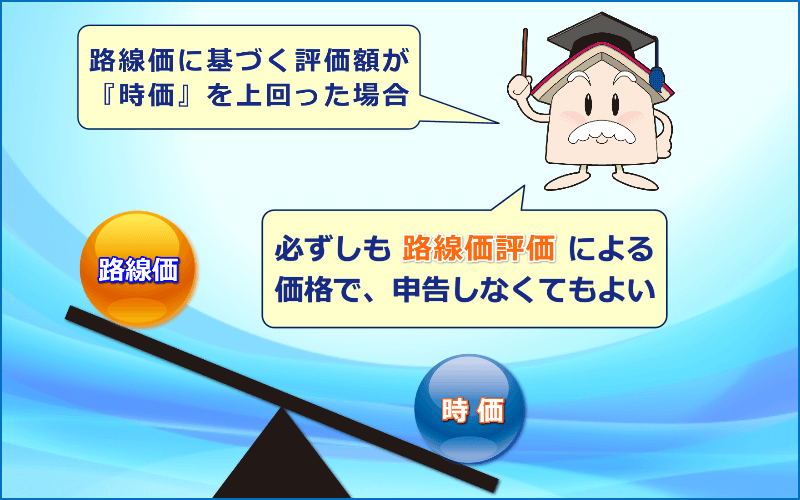

相続税の申告では、土地の評価は、原則的には路線価が基準とされることは周知のとおりであるが、路線価に基づく評価額が「時価」を上回った場合の対応について、国税庁は全国の国税局に次のような事務連絡をしている。

相続税の申告をする場合に一番難しいのは、やはり土地の評価額の算定です。なぜ難しいのでしょうか?土地は人間と同じで2つと同じ土地はありません。にも拘わらず、相続税法においては財産評価基本通達に基づいて評価することを…続きはこちらをクリック>>>相続税の申告において土地等の場合、財産評価通達に基づく路線価評価で算定した価格が適正な時価を大幅に超える高い評価額となる場合には、必ずしも路線価評価による価格で申告しなくてもよい。

つまり、不動産鑑定評価による価格で当初申告又は相続税の還付請求をしてもOKなのです。

国税当局の「鑑定評価書の検討の進め方」について

実務上財産評価基本通達することが著しく不適当と認められる財産(たとえば土地)の価額は、不動産鑑定士による時価鑑定を行うことによって通達による時価よりも時価鑑定が低く求められます。

しかし不動産鑑定士による鑑定評価書を受付する国税当局としてはそれなりに不動産鑑定士の作成した鑑定評価書を一定の規定に基づきチェック体制をとっています。

そのチェック体制を通らないと、時価鑑定は否認されますので、しっかりした鑑定評価書を作成する必要があります。

今ここに東京国税局資産税審理研修資料(平成23年8月)≪鑑定評価書の検討の進め方≫を掲載します。こちらを参照

時価鑑定は通常の一般鑑定とは異なり、税務署が認める条件の鑑定評価書でなければならないという厳しい一面がありますが、慣れれば何も問題はないと判断しております。

チェック項目をチェックしていけば、おのずと不動産鑑定士のレベルが向上し各所にいい結果が表れると共に、お客様に喜んで頂けるのではないかと思っています。

ところで「特別な事情と不動産鑑定による時価」について争いになった国税不服審判所の裁決事例(平成25年5月28日裁決)がありますので、掲載します。

上記の裁決事例は、通達による価格(1億5045万2114円)が必ずしも適正な時価を表さない場合には鑑定評価をもって時価を求めてもいいですよと述べています。

本件土地は3,059.75㎡という規模の大きな土地で、第1種低層住居専用地域(建ペイ率50% 容積率100%)に存しなおかつ法面が626.25㎡もあるという個性の強い土地です。法面が本件土地の約20%を占めるという状況から、依頼者である請求人は広大地を適用(150,452,114円)してもまだ評価額は高すぎると思っていたようです。

今回評価額が高すぎるというので還付請求をしても税務署に認められず国税不服審判所に持込み、検討して頂いた結果、審判所鑑定6,930万円が相当であるということで、やっと請求人の思いが実現しました。無理をして土地の価格を下げたのではありません。合法的な手段でもってこの結論に至ったのです。

私もこれと同じような土地を時価鑑定して大幅な評価減を税務署に認めてもらった経験がありますので、その事例をご紹介します。

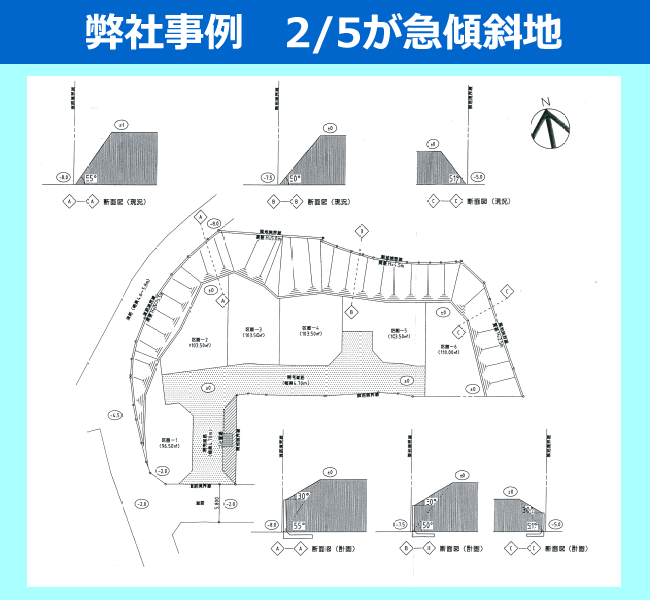

弊社事例 土地の2/5が急傾斜地

相続時の土地の評価は通常路線価評価をします。しかし、本件土地は土地の2/5が急傾斜地であること、相当不整形地であること等を勘案し、時価鑑定することにしました。その理由は路線価評価によらず時価鑑定をするに値する程に急傾斜地、不整形地であることが特別な事情があると判断し、評価額を相当下げられると思ったからです。

その結果は次の通りです。

| 路線価による価格 | 51,000,000円 |

| 広大地の評価額 | 35,000,000円 |

| 本件土地の取引価格 | 16,000,000円 |

| 鑑定による時価 | 12,000,000円 |

本件の場合、当初申告では広大地を適用(35,000,000円)し、申告納税しておりましたが、鑑定による時価を求め(12,000,000円)、不動産鑑定書をつけて相続税の還付請求を行ったところ、税務署は12,000,000円を採用するという結論に至り、相続税の還付(460万円)を受けました。

本件土地は還付を受ける前に16,000,000円で取引が行われたにも関わらず、時価鑑定による価格12,000,000円が採用されたことは、お客様にとっても私(小林)にとっても大きな成果でした。

裁決事例及び本件は広大地評価するよりも鑑定評価をすることで評価を一段と下げることができました。

依頼された所有者も裁決事例と同様に、この土地は、相続評価が高すぎると感じていたようです。相続前後に、物件を相続評価額(51,000,000円)前後で売却しようとしても、買い手がつかず、頭を抱えておられました。相続税評価を下げるには、時価鑑定しかない事に、ご理解いただけました。

又、個性の強い土地については鑑定評価も節税手法の1つです。鑑定による評価額が路線価等により求めた価格より低く求められることにより相続税額が減額されたり、又相続税の還付を受けたりすることができますのでお気軽にお声をおかけ下さい。

※下記のような土地は通達により求めた価格より時価が下廻る可能性があります。

小林先生のお人柄に惚れて、昔から様々なケースの鑑定評価をお願いしています。特に同族会社間の不動産売買をはじめ、法人と代表者間の不動産売買、相続申告の際における複雑な不動産の評価等々、鑑定評価依頼を…続きはこちらをクリック>>>【例】帯状地(間口が狭く細長い土地)の場合

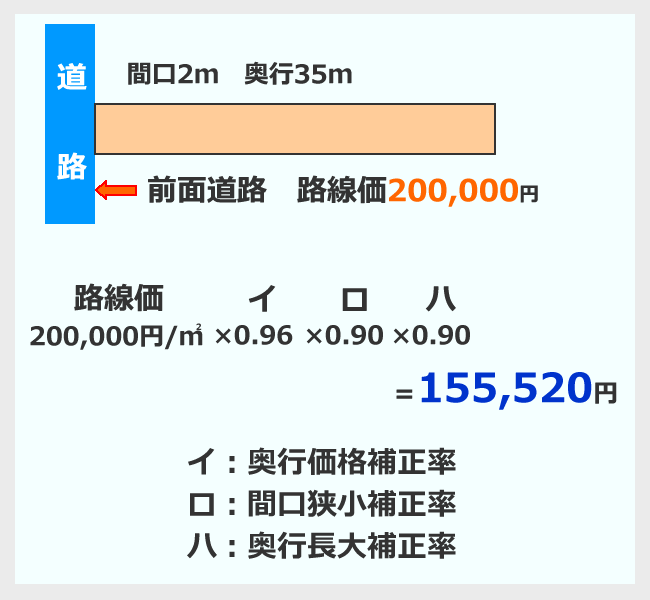

(1)財産評価基本通達における取扱いにより評価すれば、次のようになります。

≪例えば普通住宅地域≫

標準的な画地に対して、約22%の減価率になります。このような土地(帯状地)が標準的な画地に比べて高いと思いませんか。土地の使い道がない土地なのに減価率が約22%でいいのでしょうか?

標準的な画地に対して、約22%の減価率になります。このような土地(帯状地)が標準的な画地に比べて高いと思いませんか。土地の使い道がない土地なのに減価率が約22%でいいのでしょうか?

(2)鑑定評価を行う場合

上記(1)のような帯状地で、建物の建築が困難な場合は土地の有効利用が難しく財産評価基本通達等による減価率により大きな減価を生じる可能性があります。

本件のような帯状地にどのような建物を建てることが可能なのか、あるいは建物を建てることが困難なのかを不動産鑑定により価格に反映させ、上記減価率(約22%)より下回ることができます。何もしなければ土地の評価額は時価よりも高いままです。今すぐに時価鑑定を試してみましょう。相談無料です。

やらないと何も始まりません。ご相談ください。

※最近の評価依頼実績

| 大阪市天王寺区 | 280㎡ |

| 東大阪市 | 1,500㎡ |

| 大東市 | 4,890㎡ |

| 兵庫県川西市 | 1,330㎡ |

| 京都府宇治市 | 1,190㎡ |

裁決事例のご紹介

◆評価単位について争いになった裁決事例がありますのでご紹介致します。

遺産分割が不合理分割に当たる場合、分割前の画地をもって評価単位とし、それ以外の部分は、分割後の画地をもって評価単位を判定するのが相当であるとした事例です。

【出典】国税不服審判所 平成22年7月22日裁決(東京・公開)

◆市街化調整区域内に存する土地のしんしゃく割合についての非公開事例をご紹介致します。

【出典】国税不服審判所 平成22年11月9日裁決(東裁(諸)平22第102号)

「小規模宅地等の特例での相続税対策と不動産評価」

相続税の納税のために居住用の宅地や事業用地や特定事業用宅地を売却しなくてもすむように設けられたのが「小規模宅地等についての相続税の課税価格の計算の特例(以下 小規模宅地等の特例という)」です。

相続税の納税のために居住用の宅地や事業用地や特定事業用宅地を売却しなくてもすむように設けられたのが「小規模宅地等についての相続税の課税価格の計算の特例(以下 小規模宅地等の特例という)」です。

これは最小限の自宅の確保や事業の継続を図るために設けられたものです。 したがって相続税の評価においてこの特例をうまく使う必要があります。

居住用の宅地のうち330㎡まで、事業用や特定事業用宅地などは400㎡、貸付事業用宅地は200㎡までについて、減額の特例があるので活用をおすすめしています。

居住用宅地や事業用や特定事業用宅地は80%減、貸付事業用宅地は50%減となる特例なので使わない手はありません。

時価鑑定のご相談の流れ

- STEP 1お問い合わせ

- お電話またはメールにてお問い合わせ下さい。2営業日以内にご連絡します。その際にご用意いただく資料は下記の通りです。

- STEP 2ご用意いただく資料

- ・対象地が分る住宅地図

・公図、土地建物の謄本(写)等

- STEP 3時価鑑定の前の事前調査のお見積もり

- 正式な時価鑑定をする前段階として、机上で時価鑑定をする要件があるか否かをチェックし、OKならば事前調査を行います。事前調査(現地調査、取引事例入手、土地開発図面作成、机上評価)のお見積り(8万円~)

- STEP 4路線価評価>時価評価になっているかの事前調査

- ①現地確認

②取引事例・土地開発図面等を入手。机上で簡易評価。

路線価評価>時価評価かを確認 します。

③効果があれば鑑定書作成を行います。

- STEP 5不動産鑑定料のお見積もり

- 上記4で得た資料、路線価評価>時価評価の数値を基に鑑定料をお見積りします。

- STEP 6 鑑定評価書作成・納品

- 2週間以内に不動産鑑定書を発行し、納品いたします。納品が完了してから2週間以内に報酬をお支払下さい。

最近、経済・社会の枠組みが急速に変わりつつあり、私共の守備範囲たる節税も複雑化してきております。また、国民の我々プロ集団、所謂士業への権利意識も高まり、業務の過誤の責任追及も厳しさを増幅してきています。このような状況下で士業も単独では防衛が困難であり、互いに協力かつ…続きはこちらをクリック>>>

最近、経済・社会の枠組みが急速に変わりつつあり、私共の守備範囲たる節税も複雑化してきております。また、国民の我々プロ集団、所謂士業への権利意識も高まり、業務の過誤の責任追及も厳しさを増幅してきています。このような状況下で士業も単独では防衛が困難であり、互いに協力かつ…続きはこちらをクリック>>>ご依頼目的に応じ、お急ぎの場合、土・日対応等も、柔軟に行っておりますのでお問い合わせはフリーダイヤル、メール、FAX(06-6315-5125)等をご活用下さい。

期間間近の大量案件でも短期間で対応処理可能です。お気軽にお問い合わせください。

【運営者】不動産鑑定士・宅地建物取引士 小林穂積

【運営者】不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2 / 土地評価の実務 part3