不動産鑑定と不動産査定に違いについて

不動産鑑定書と不動産査定書は大きな違いがあって、求める価格の精度にも大きな差が出てきます。その結果、価格の信頼度にも大きな違いが出てくると考えられます。その理由は下記の通りです。

◆不動産鑑定とは

不動産鑑定書とは、不動産鑑定評価基準等に則って作成されたものを不動産鑑定評価書と呼んでいます。不動産鑑定基準に則っていないものは不動産鑑定書とは呼びません。

例えば、土地における更地の鑑定評価額は、不動産鑑定基準では「更地や自用の建物及びその敷地の取引事例に基づく比準価格と土地残余法による収益価格を関連付けて決定する。再調達原価が把握できる場合には、積算価格をも関連付けて決定する。更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合には、開発法による試算価格をも比較考量して決定する」と定めています。

さらに地価公示法において、公示区域内の土地の鑑定評価を行う場合、土地の正常な価格を求めるときは、公示価格を規準としなければならないと規定しています。

地価公示法第11条では、公示価格を規準とするとは、対象土地の価格を求めるに際して、当該対象土地とこれに類似する利用価値を有すると認められる一又はニ以上の標準地との位置、地積、環境等当該標準地の公示価格と当該対象土地の価格との間の均衡を保たせることをいう旨規定しています。

したがって、上記の地価公示法の各規定に照らせば、公示区域内の土地について、鑑定評価を行う場合に不動産鑑定士等は、公示価格を規準としなければならないわけです。

ところがたとえば試算価格の調整後の価格と規準価格の開差が大きく、公示価格を実際に反映させていない場合には、 その鑑定評価額は、合理性を欠き、説得力のあるものではなくなり、信頼度が低い鑑定書になってしまいます。

また土地等の錠定評価を行うに当たり不動産鑑定評価基準等に準拠して行わなければならないと規定していますので、これらの規定に準拠していない場合は、不動産鑑定価書は 著しく合理性を欠くものになりますので、価額の立証書類としては役立たないものになって しまいます。

したがって不動産鑑定評価基準等を準拠した不動産鑑定書は、説得力のある資料なので、公的証明能力を有する書類でもあります。第三者に対して不動産の価値や価格を説明する資料として又は、金融機関に対する担保資料として、さらに訴訟等に活用されています。

◆不動産査定書・簡易な調査書とは

不動産査定書は不動産調査報告書とも言われ、いわゆる簡易査定によって作成された書類です。強いて言えば不動産鑑定評価基準等に基づかないで行われる価格等査定(簡易な価格調査)を書面にしたものを一般的に不動産査定書と呼んでいます。

不動産査定書は不動産鑑定評価書の作製の基準となる不動産鑑定評価基準等のようなものはなく、規制もありません。

例えば、更地の価格を求める場合に取引事例は1事例で比準してもいいですし、比準価格のみで更地価格を算定して価格を把握し、それを書面で発行してもよい訳です。地価公示法に定めるような対象地と公示地との規準をしなければならないと言う事もありません。

また、不動産鑑定評価書が不動産鑑定士でなければ鑑定書を発行できないけれども、簡易な調査書・査定書はどなたでも作製し、発行することができます。

そうなってきますと、不動産査定書・簡易な調査書は

・概算価格を知りたい時等

対外的に不動産査定書を使い場合は注意が必要で、一般的には内部資料に使われます。そのため、不動産査定書は不動産鑑定評価書に比べて費用は低く抑える事ができますが、活用の範囲は制限的と言えます。

不動産鑑定が必要となるケース

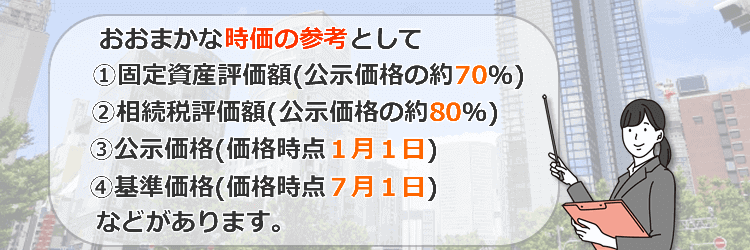

不動産鑑定が必要な場合として考えられるのが、不動産(土地・建物等)の価格(時価)は、おおまかな時価でいいのか、それとも精緻(せいち)な時価が必要か否かによります。即ち、不動産の価格を証明する必要があるか否かと言うことになります。

これらの価格を参考に対象不動産の価格水準を把握することで納得いくのであれば、あえて精緻な時価を求める必要はありません。

しかし下記の場合は、精緻な時価すなわち不動産鑑定が必要かと考えております。

①親族や同族法人・個人間の不動産売買

②相続や離婚などによる財産分与

③不動産を担保に融資を受ける場合

④相続などで適正な時価が必要な場合

⑤不動産の賃貸借をする場合

⑥借地権・底地の価格等

なぜならば、不動産鑑定は、その対象である不動産の経済価値を反映し、これを貨幣額をもって表示することであり、不動産鑑定評価書は公的証明能力を有し、裁判所や税務署、金融機関等の様々な場面で活用する事が出来、現に活用して頂いているからです。

①親族や同族法人・個人間の不動産売買

日本の税法は、不動産の時価を基本として課税が成立しています。不動産の売買では相場価額(時価)で取引すれば、税法上問題になりません。

しかし理由なく安すぎたり高すぎたりしますと、税務署から指摘を受けt課税される場合があります。

親族や同族法人・個人間等の不動産売買は第三者との不動産売買と異なり、当事者間の都合に合わせて時価より低く又は高く価格を決めて取引することが出来ます。それを税務署が注目して課税のチャンスを狙っています。

そのようなことのないように不動産鑑定により不動産の時価を把握して不動産の取引をすることをお勧めします。

②相続や離婚などによる財産分与

(1)相続等による財産分与

相続財産の約半分は不動産(土地・建物)です。遺産である不動産を適正にかつ公平に分割するには、不動産の価格を把握する必要があります。

不動産、特に土地は世間では一物四価、一物五価とも言われるぐらい色々な価格があり争いの原因になるケースも少なくありません。

色々な価格の求め方がありますが、不動産鑑定による鑑定価格(時価)は、一物五価の中で一番精度の高いもので、訴訟や担保評価、売買等の参考価格として活用されています。

相続による遺産分割等による財産分与には不動産鑑定を活用されることをお勧めします。

(2)離婚などによる財産分与

離婚などによる財産分与に不動産を公平に分配するには、不動産鑑定士による不動産鑑定評価書をお勧めします。特に不動産の価額で揉めている場合や不動産が多くある場合、不動産を適正に分配するには、不動産鑑定評価書が役に立ちます。活用されることをお勧めします。

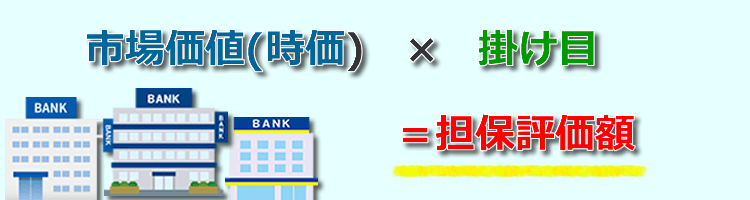

③不動産を担保に融資を受ける場合

担保評価とは、金融機関等が貸付債権保全のために行う不動産の評価を担保評価と言っています。金融機関の担保評価額は

上記のように求めています。掛け目は金融機関によって異なります。市場価値(時価)について、これも金融機関によって求める方法が下記のように色々あります。

②取引事例等により求める方法

③家賃等の収益により求める方法

賃貸ビル等の収益用不動産については金融庁の金融検査マニュアルでは「原則、収益還元法による評価」とされています。また金融庁の金融検査マニュアルでは担保評価額が一定金額以上のものは、必要に応じて不動産鑑定士の鑑定評価を実施することが望ましいとされています。

弊社の不動産鑑定士による不動産鑑定評価書は、価格等調査ガイドライン、不動産鑑定評価基準、担保不動産の鑑定評価に関する実務指針(日本不動産鑑定士協会連合会)等に基づき作製しておりますので、色々な場面で不動産鑑定評価書を活用して頂けます。

不動産鑑定評価書には、不動産の価格についての証明能力がありますので、金融機関への不動産の価値の証明や監督官庁への説明材料等に利用されています。

④相続などで適正な時価が必要な場合

相続などにより取得した不動産(土地・建物)の評価は、基本的には評価基本通達の定め(路線価等)により算定した価額によるのですが、例えば建築基準法上の道路に接面していない土地や高低差のある土地並びに不整形な土地等は、評価基本通達に定められた方法により評価した相続税評価額より不動産鑑定評価額が低く算定される場合は、当該土地の相続税評価額は相続税法第22条に規定する時価を上回ると考えられるので、不動産鑑定評価額を相続開始日における本件土地の適正な時価を示すものと認めるのが相当と考えられます。

したがって、上記のような個性のある土地等は相続税評価額より鑑定による評価額が低く求められることにより相続税額も減額されたり、又、相続税の還付を受けたりすることができるので、相続などで適正な時価を把握する必要がある時に、不動産鑑定を活用されることをお勧めします。

⑤不動産の賃貸借、地代・家賃について

(1)継続地代・家賃の改定

当初地代・家賃は適正であっても、長年経過すると周囲の地代・家賃とかけ離れて適正を欠いたり、固定資産税や不動産の地価の上昇により地代・家賃が相当でなくなれば、地代・家賃の値上げ交渉となります。

そのような交渉の時、継続地代・家賃の不動産鑑定書は役に立ちます。

又、不動産鑑定士が算出した地代・家賃は適正賃料として様々な場面に説明資料として活用して頂けます。

(2)新規地代・家賃の適正額の説明が必要な場合

土地や家屋(事務所・工場・店舗等)を新規に貸したり、借りるに当り、会社役員会や株主、借り手側に新規地代・家賃の適正額を説明する必要に迫られた場合には、不動産鑑定による適正な新規地代・家賃をもって相手側に説明することをお勧めします。

適正新規地代や家賃を相手側に説明するのはとても面倒で、複雑な内容を手短に解説するには手間がかかりますので、不動産鑑定士による不動産鑑定書による説明をお勧めします。ぜひご活用下さい。

⑥借地権・底地の価格

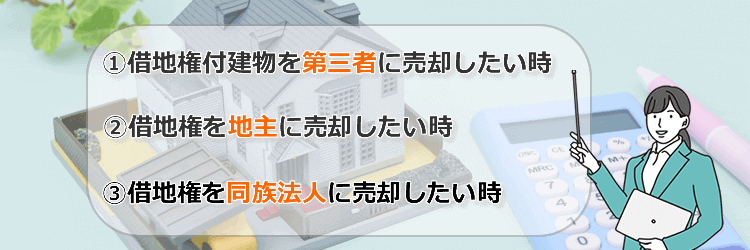

(1)借地権の価格

借地権は流通性が乏しくかつ借地権単独で売買されることはなく、借地権付建物として売買されるケースが殆どです。

また、借地権は個々によって借地契約内容が異なるため、借地権の価格も多様です。したがって借地権の価格は求めにくく、かつ、第三者への価格の説明も難しい一面を有するため、大半の方は不動産鑑定士に鑑定評価を依頼しているようです。

借地権の鑑定評価には、下記のようなものがあります。

借地権の不動産鑑定書は、価格に対して証明能力があり、同族法人・個人間、第三者への売却、担保評価等に活用されています。

(2)底地の価格

底地とは、借地権の付着した土地を言います。底地は、借地権と同様に流通性に乏しくかつ底地は、売却する場合は下記の3つが考えられますが、市場は閉鎖的です。

②第三者に売却する場合、

③底地と借地権を一体で第三者に売却する場合

したがって底地の時価を求めるためには不動産鑑定士による鑑定評価により底地の時価を求めて売却先に価格を提示し売却する場合が多く見受けられます。又、不動産鑑定評価書は価格に対する証明能力がありますので訴訟等にも活用されています。

不動産鑑定の費用・見積

弊社では、多くの不動産鑑定士事務所で使用されている鑑定評価基準法に基づき、弊社独自の不動産鑑定の料金(費用)基準を設けております。

又、弊社の過去の実績から不動産鑑定の料金は、25~50万円程度になる場合が多いです。

不動産鑑定の料金(費用)は、物件の評価額、ご依頼内容、物件の種類等により変わってきます。弊社では、事前に「どういう種類の不動産なのか、共同住宅、事務所ビル等」「依頼目的は何か、訴訟・担保評価等」などについてお客様からお話をお伺いしてお見積り(無料)をさせていただいております。

御見積りご希望の場合、「お問合せフォーム」からご請求ください。無理な営業は致しません。

◆不動産鑑定の費用が割引・割り増しされるケース

不動産鑑定の費用が割引される場合

物件が複数地点あり、なおかつほぼ同類型の場合には、1件当たりの鑑定料金が割引される場合があります。

不動産の評価をした後に、後日、再評価をご依頼頂いた場合、割引されるケースです。

不動産鑑定の費用が割り増しになる場合

下記の場合には、費用が割り増しになります。

借地権と底地を併合する場合の借地権の評価及び底地の評価(特に手数を要するため)

家賃や地代の賃料改定のための評価(特に手数を要するため)

特殊な物件(ゴルフ場などの評価)

◆簡易査定なら安く行うことも可能

簡易査定は、不動産鑑定と異なり、厳密な鑑定評価基準がないので、簡易査定により価格を求める手法は、物件や目的によりまちまちです。

さらに評価手法は、鑑定評価のように3~4種類の評価手法を使うこと及び公示地との規準をすること等の制約がないため、手間が少なく、簡易査定の費用は不動産鑑定よりも安くなります。

弊社では簡易査定は、4物件以上のご依頼の場合のみ、お受けしておりますのでご了承ください。なお、相続や会社併合に伴う大量案件・広域の案件を簡易査定をご依頼頂く場合には、事前にご相談を賜ります。お急ぎの場合もご連絡下さい。

◆不動産鑑定が不動産査定・簡易な調査書等に比べて高くなる理由

不動産鑑定評価書は、国土交通省等の定める「不動産鑑定評価基準」「鑑定評価基準の実務指針及びガイドラインの実務指針」等に基づき、作成されるもので、不動産の適正な価格の形成に寄与するものであり、精度の高い鑑定書です。

例えば、更地の価額を求める場合、不動産鑑定書では比準価格、収益価格並びに開発法が可能な場合は開発法による価格をも比較考量して、更地価格を求める事になっています。

さらに更地の価格を求めるにあたり、地価公示や基準地が対象地の周辺にある場合、公示地や基準値を規準としなけらばならないと地価公示法等に定められています。

したがって、鑑定評価書の作製は、とても手間と時間を要する作業となっております。一方、簡易な調査書の場合は、例えば、更地の価額を求める場合、上記のような多くの手法を使うことを義務付けられている訳ではなく、1つの手法でも可能です。特に規制はなく、自由です。

【運営者】株式会社アプレイザル総研

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2(プログレス刊)

土地評価の実務 (プログレス刊)