6.不動産鑑定書の記載内容

| 鑑定評価額 | |

| 不動産鑑定士の署名捺印 | |

| 対象不動産の表示 | |

| 鑑定評価の基本的事項 … 価格時点、評価を行った日、鑑定評価の条件等 | |

| 鑑定評価の依頼目的等 | |

| 関与不動産鑑定士及び関与不動産鑑定業者の利害関係等 | |

| 対象不動産の確認、権利の態様の確認 | |

| 鑑定評価額決定の理由の要旨 | |

| §1.規準となる地価公示地等 §2.対象不動産に係る市場の特性 §3.地域分析 … 近隣地域の範囲等 §4.個別分析 … 画地条件等 §5.本件評価の基本的な考え方及び評価の手順 §6.鑑定評価方式の適用(土地の場合) A.取引事例比較法による比準価格の試算 B.収益還元法による収益価格の試算 C.地価公示価格等と規準した価格 §7.試算価格の調整及び鑑定評価額の決定 |

|

| 試算価格の調整 | |

| (A)各試算価格の再吟味 ①比準価格 ※資料1 … 取引事例比較法による比準価格の算定表(詳細は省略) ②収益価格 |

|

| 鑑定評価額の決定 |

7.不動産鑑定の3手法

不動産の鑑定評価を行う上で基本的な評価手法である3手法があります。

不動産の鑑定評価は、原則として3手法を併用すべきであり、対象不動産の種類、所在地の実情、資料の信頼性等により、1または2の手法によらざるを得ない場合、他の手法の考え方を参酌しなければならないとしています。

多数の取引事例の中から適切な事例を選択し、必要に応じて事情補正・時点修正を行い、かつ地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、対象不動産の試算価格を求める手法です。(この手法による試算価格を比準価格といいます。)

取引価格 × 時点修正 × 標準化補正 × 地域要因の比較 × 個別的要因の比較

![]()

対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格(収益価格)を求める手法です。

収益価格を求める手法は

①直接還元法→一期間の純収益を還元利回りによって還元する方法

収益価格 = 純収益 ÷ 還元利回り

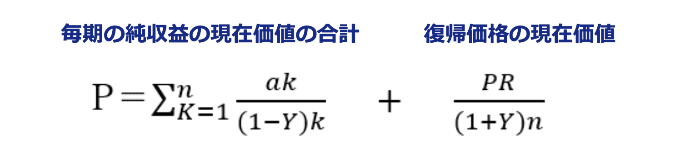

②DCF法

DCF法は、キャッシュフロー表を用いて連続する複数の期間に発生する純収益や復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計して、対象不動産の収益価格を求める方法です。

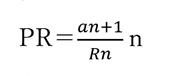

ak:毎期の純収益

Y:割引率

n:保有期間(売却を想定しない場合には分析期間。以下同じ。)

PR:復帰価格

復帰価格とは保有期間の満了時点における対象不動産の価格をいい、基本的には次の式により表される。

Rn:保有期間の満了時点における還元利回り(最終還元利回り)

原価法とは

価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法です。

積算価格 = 再調達原価 – 減価修正額(減価要因に基づく減価額)

減価額 = 経済的残存耐用年数に基づく方法(定額法・定率法) + 観察減価法

原価法による積算価格の試算

土地は比準価格を標準として求め、建物は価格時点での再調達原価を求めてこれに減価修正を行い、さらに土地の取得及び建物建築において通常必要とされる付帯費用を加算して建物及びその敷地の価格を求める。また必要に応じて土地及び建物の一体としての価格に市場性を考慮して修正を行い、積算価格を試算する。

試算価格の調整及び鑑定評価額の決定

上記で求められた価格について鑑定評価の手順等を再吟味し、単価と総額の関連等を勘案して対象不動産の鑑定評価額を決定する。

8.不動産鑑定が必要な場合

親子間、同族間、同族法人間等の不動産売買をする時

親子間、同族間、同族法人間等で不動産の売買をするとなると売買価格は恣意的に割安になりやすく、低額譲渡(市場価格よりも著しく安く取引すること)とみなされないように不動産鑑定をした価格を参考に売買価格を決めて取引をして下さい。

税務署から問われたら鑑定評価額に基づいて取引したと鑑定評価書をもって税務署への説明資料にご活用ください。

賃料交渉の時

地代・家賃の改定や新規契約にあたり賃料の交渉のための資料として賃料鑑定を活用し、賃料交渉を円滑に進めることができます。

相手方と賃料交渉するのに賃料が何もないのでは、なぜこの賃料になるのか相手側に説明できません。

説得力のある鑑定書ならば、お役に立ち、結果を出せます。

相続税の還付等更正の請求時

相続税の還付請求の場合、相続人は評価基本通達に基づく価格ではなく、不動産鑑定士による鑑定評価額が相続開始日の適正時価であることを主張するならば、その旨を税務署に説明しなければなりません。

したがって税務署に対して相続開始日の不動産の適正時価の証明書として不動産鑑定書を添えて提出することになります。

また不動産の売買価格が安すぎるのではないかと税務署からクレームが付いた場合も上記と同様になります。

担保評価

金融機関からお金を借りるにあたり、金融機関に対して適正な担保価値の説明として鑑定評価書を提示します。

M&Aをする時

M&Aをする会社にとって、相手側の法人が不動産を所有していれば、その価格をしっかり把握していないと株価への影響が大きいので、不動産鑑定を行って適正な不動産価額を把握することは大切です。

遺産分割をする時

遺産分割をする方法は色々な方法があります。

・路線価

・公示価格・基準価格

・不動産業者の査定書

・不動産鑑定評価額etc

不動産の価格を適正に把握することは非常に難しいものです。たとえば土地は相続税路線価、建物は固定資産税評価額をもって相続税の評価額とするのが原則ですが、実勢価格が相続税の評価額を大きく下回っている場合もあります。

そのような場合には不動産鑑定士による不動産鑑定評価額をもって相続税の評価額とし、遺産分割をすることも可能です。

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 / 広大地評価の重要裁決事例集 / 広大地評価判定の実務